- Die Fed hat sich dem globalen Zinssenkungszyklus angeschlossen und dürfte wie die EZB in diesem Jahr noch zwei Mal die geldpolitischen Zügel lockern.

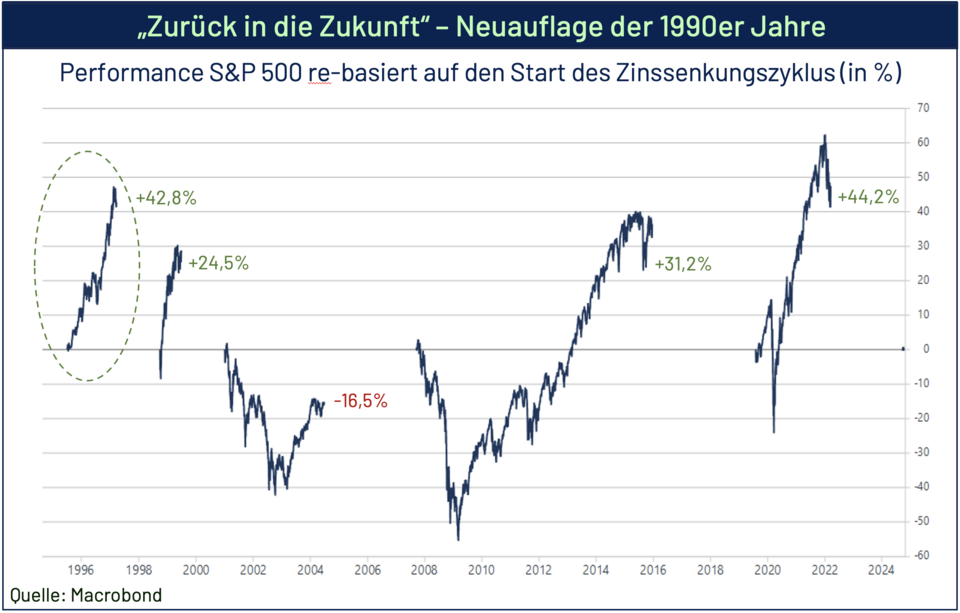

- In unserem Kernszenario gelingt analog zum Fed-Zinssenkungszyklus Mitte der 1990er Jahre ein Soft-Landing der US-Wirtschaft.

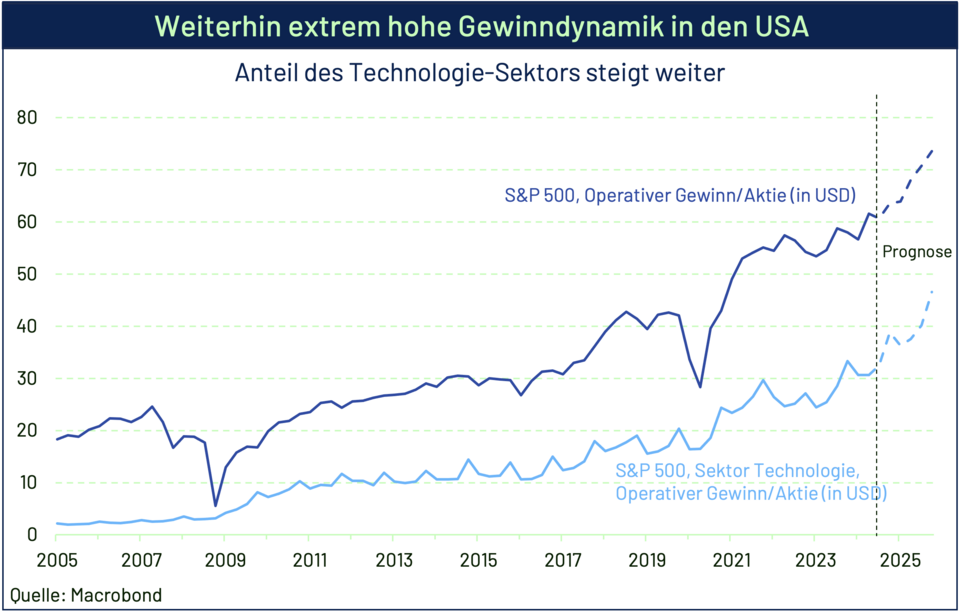

- Zwar stützen fallende Zinsen die Bewertungen an den Aktienmärkten, aber der wesentliche Performance-Treiber sollte weiterhin die positive Gewinndynamik gerade in den USA sein.

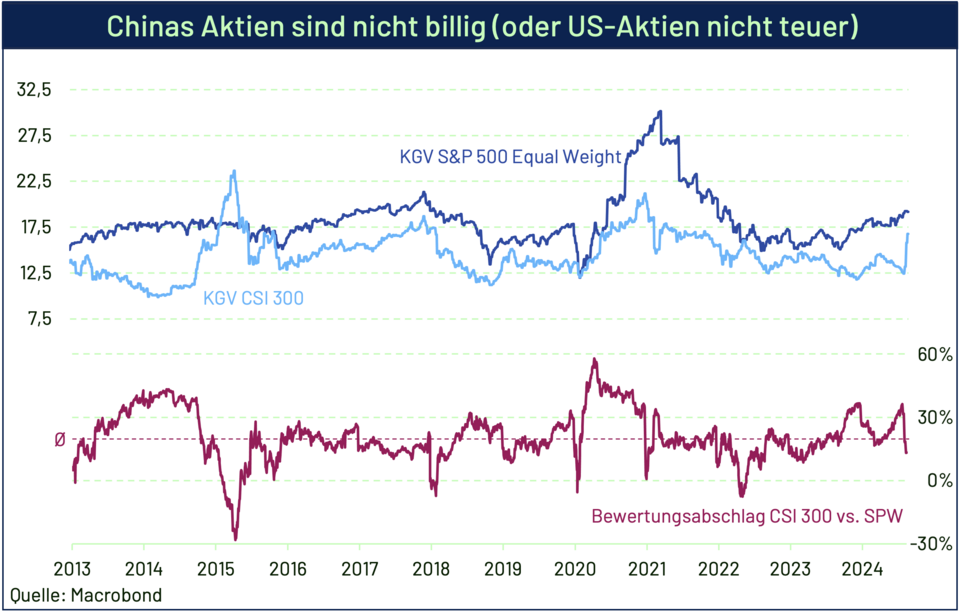

Unser Aktienfokus bleibt auf den USA, auch weil die Liquiditätsmaßnahmen in China nur einen kurzfristigen, positiven Effekt haben sollten und in Europa die Wachstumsdynamik nach unten gerichtet ist.

Der derzeitige Zinssenkungszyklus ist aber auch der bislang am stärksten antizipierte, so dass am Anleihenmarkt wenig Raum für weiter fallende Zinsen gerade am langen Ende der Zinsstrukturkurven besteht.

Im Euro-Dollar-Kurs erwarten wir unverändert für 2025 die Parität.

Das größte Risiko für unseren positiven Ausblick ist eine unserer Ansicht nach nur noch schwer abwendbare, strukturelle Eskalation des Konflikts im Nahen Osten, mit noch nicht abschätzbaren Folgen für den Ölpreis und die Finanzmärkte.