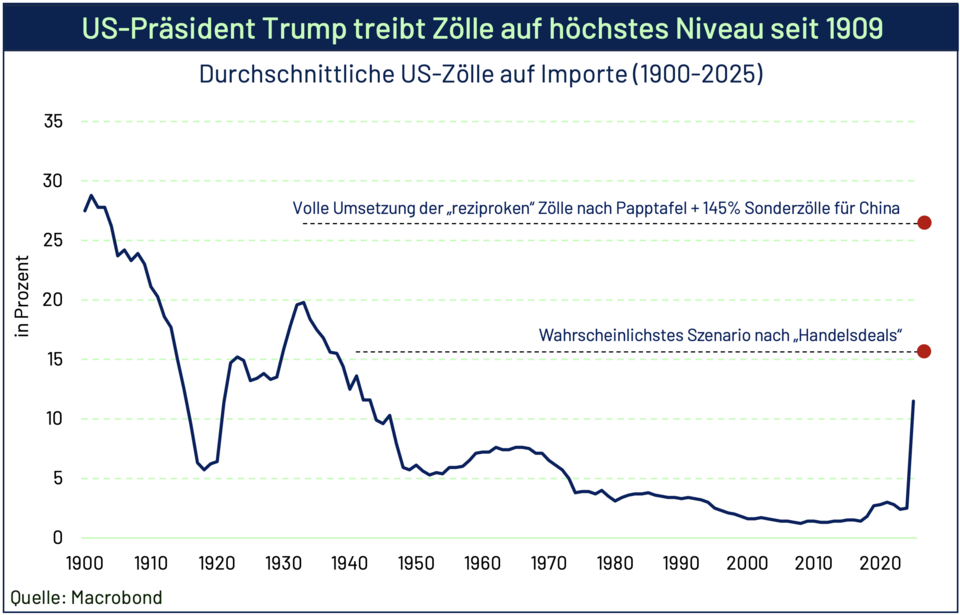

- Trotz der 90-tägigen Aussetzung der reziproken Zölle dürfte der durchschnittliche US-Zollsatz deutlich steigen. Trump wird hier seinen Kurs nicht komplett revidieren.

- Der so losgetretene Handelskrieg sollte in den kommenden Wochen schwache Konjunkturdaten und deutliche Abwärtsrevisionen bei den Unternehmensgewinnen nach sich ziehen.

- Die Federal Reserve wird auch deshalb trotz der temporär etwas höheren Inflation durch die Zölle die Zinsen weiter senken.

- Nach der Korrektur preist der US-Aktienmarkt bereits eine Zwei-Drittel-Wahrscheinlichkeit einer Rezession in den USA ein. Das weitere Abwärtspotenzial sollte somit begrenzt sein.

- Langfristig ist China der große Gewinner des US-Zolldebakels, weshalb wir hier primär in günstig bewertete Technologietitel investieren.

- Insgesamt bleiben wir bei einer leicht untergewichteten bis neutralen Aktienquote.

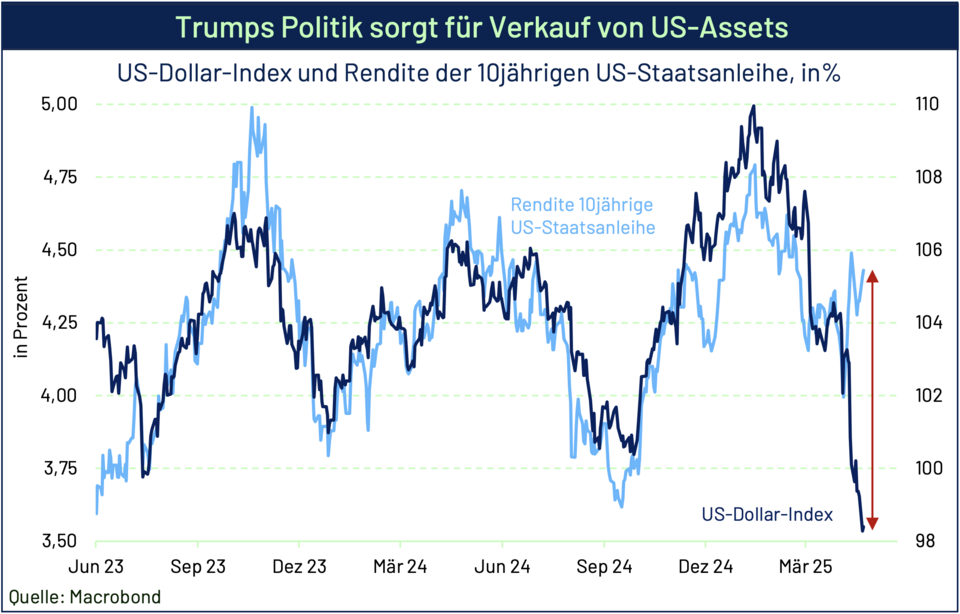

- Der Vertrauensverlust in die US-Wirtschaftspolitik ist zweifelsohne ein Belastungsfaktor für den US-Dollar, weshalb die Dollar-Quoten zugunsten des Euro reduziert wurden.

- In der Konsequenz haben wir auch unser Exposure in US-Treasuries reduziert. An Europas Rentenmärkten behalten wir eine neutrale Duration unter einer Barbell-Konstruktion bei.

Das zweite Quartal begann mit einem Paukenschlag in Form einer Papptafel, auf der US-Präsident Trump mit reziproken Zöllen zwischen 20 und 50 Prozent gegen fast alle Länder der Erde die wirtschaftliche Weltordnung mit Globalisierung und Freihandel aus den Angeln zu heben versuchte. Auch wenn der Republikaner nur eine Woche später und Billionen an Börsenwert weniger eine 90-tägige Pause dieser Zölle ankündigte, bleibt ein kaputtes Vertrauen in die größte Volkswirtschaft, in die Leitwährung der Welt und mit den US-Staatsanleihen in den sichersten Hafen zurück. Letztere waren es dann auch, die Trump zum Umlenken bewegt haben dürften. Denn China als der größte Gläubiger der USA zeigt den größten Widerstand gegen Trumps Handelspolitik, weil es weiß, dass es auch mit vielen Rohstoffen und Vorprodukten die größten Trümpfe für Amerikas Wachstum in der Hand hält. Mit der Eskalation des Handelskrieges sind die Finanzmärkte nach einem schon beinahe routinemäßig positiven Start ins neue Börsenjahr endgültig in schwere Turbulenzen geraten. Alte Muster gelten plötzlich nicht mehr, gewohnte Favoriten müssen Federn lassen. Auch wir haben auf die veränderten Rahmenbedingungen mit deutlichen Umschichtungen in den Portfolios reagiert.