Eine Verdreifachung des Umsatzes im Vergleich zum Vorjahresquartal war für Nvidia quasi Pflicht, mit gut 26 Milliarden US-Dollar sind es dann fast vier Mal so viel und noch einmal fünf Prozent mehr als die erwarteten 24,6 Milliarden Dollar geworden. Auch der Gewinn pro Aktie lag mit 6,12 US-Dollar zehn Prozent über den Markterwartungen. Es war das würdige Finale einer insgesamt starken Berichtssaison.

“Die Unternehmen im S&P 500 übertrafen aggregiert die Erwartungen um fast neun Prozent. Der Mittelwert liegt bei sechs Prozent.”

Die Gewinnentwicklung bleibt damit das Fundament der Rally am Aktienmarkt. Auch in Europa war die Gewinnsaison positiv. Zwar übertrafen hier die Gewinne die Erwartungen nur um rund vier Prozent, aber auch dies mutet positiv in einem Umfeld an, in dem doch zumeist nur berichtet wird, was in Europa alles nicht (mehr) funktioniert.

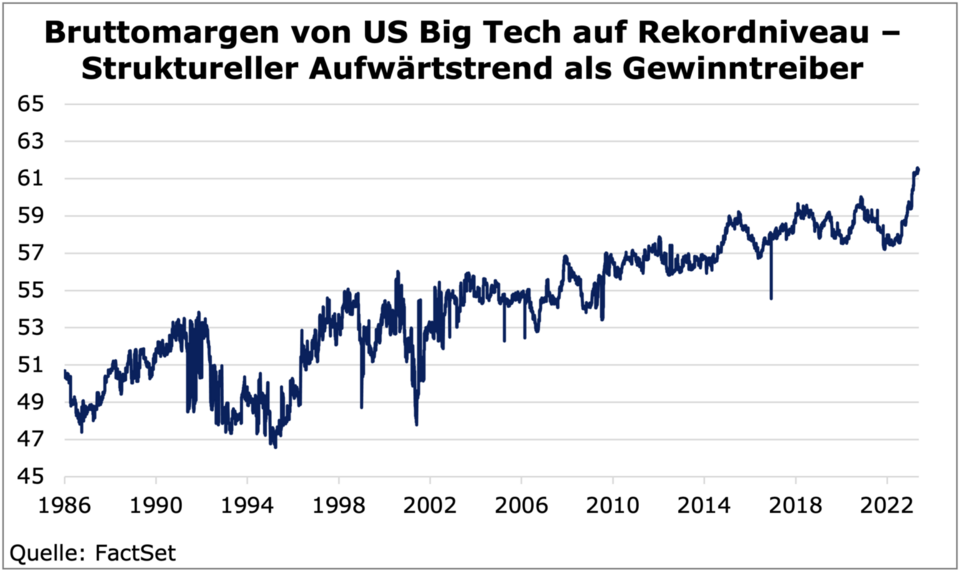

Bruttomargen auf höchstem je gemessenen Wert

Insgesamt bestätigt das positive Gewinnbild global unsere seit langem vertretene These, dass die Bedeutung des hohen nominalen Wachstums für die Gewinndynamik unterschätzt wird. Dies wird insbesondere in Europa deutlich – trotz realem Nullwachstum und gefühlter Stagnation liegt das Nominalwachstum noch immer bei rund fünf Prozent und stützt somit die Unternehmensgewinne, die nominal betrachtet werden. Steigendes nominales Geschäftsvolumen verbessert zudem die Preismacht und lässt tendenziell die Margen steigen. In den USA kommt zudem die strukturelle Margenstärke gerade im Technologiebereich hinzu, die auch wieder bei Nvidia mit einem Anstieg der Bruttomarge auf 78 Prozent sichtbar wurde. Für den Large-Cap-Technologiebereich insgesamt ist nach Daten von FactSet die Bruttomarge im ersten Quartal auf gut 60 Prozent und damit auf den höchsten je gemessenen Wert gestiegen.