- Die Diskussion um das Timing der ersten Fed-Zinssenkung überlagert die Tatsache, dass mit der Zinssenkung der Schweizer Nationalbank (SNB) Ende März der G10-Zinssenkungszyklus begonnen hat; Fed, BoE, EZB, Riksbank und Norges Bank werden noch in diesem Jahr folgen.

- Die EZB wird in den kommenden zwei Jahren die Zinsen um rund 150 Basispunkte stärker senken als die Fed, was zu einer Parität im Euro-Dollar-Kurs führen dürfte.

- Die Kombination aus Zinssenkungen und robustem Nominalwachstum bleibt eine unverändert günstige Konstellation für Risiko-Assets.

- Das zyklische Umfeld ist für US Big Techs weiter positiv, zudem schafft die KI-Fantasie in Verbindung mit den angebotsseitigen, disinflationären Verbesserungen der US-Wirtschaft strukturell ein sehr attraktives Investitionsumfeld.

- Wegen der recht weit fortgeschrittenen Rally in diesen Titeln erscheint es aber sinnvoll, auf der Aktienseite stärker zu diversifizieren; Dividendentitel, Energie- und volatilitätsarme Titel sind attraktiv.

- Bei Staatsanleihen empfiehlt sich eine neutrale Duration, wobei wir uns auf die Laufzeitenbereiche 1-10 Jahre beschränken.

Es klingt schon ein wenig paradox

Eilte der Markt zu Jahresbeginn der Fed noch voraus und überbot sich mit Zeit und Tempo der Zinssenkungen für 2024, hat sich das Bild in den vergangenen drei Monaten komplett gedreht. Eine weiterhin robuste US-Wirtschaft und ein etwas ins Stocken geratener Inflationsrückgang lässt viele Marktteilnehmer am baldigen Beginn des Fed- Zinssenkungszyklus zweifeln. Einige Stimmen sehen sogar noch eine Zinserhöhung im Bereich des Möglichen. Wir erwarten unverändert, dass die Fed in diesem Jahr die Zinsen senken wird. Ohnehin überlagert die Diskussion um das Timing der Fed-Zinssenkung die Tatsache, dass mit der SNB die erste G10-Notenbank im März den Zinssenkungszyklus gestartet hat und mit der EZB, der Fed, der BoE sowie der Norges- und der Riksbank fast alle wichtigen Notenbanken (mit der Ausnahme der BoJ) Zinssenkungen angekündigt haben. Die Kombination aus einem globalen Zinssenkungszyklus und weiter hohem Nominalwachstum ist unverändert positiv für die Aktienmärkte und spricht für eine breite Aufwärtsbewegung auch außerhalb von US Big Tech.

Wachstum, Inflation & Geldpolitik

In den vergangenen drei Monaten hat sich der Makro-Konsens deutlich verschoben. Herrschte zum Jahreswechsel noch die Meinung vor, das Risiko für die US- Wirtschaft sei eine stärkere Wachstumsabschwächung oder gar eine Rezession, sorgt sich der Markt nun über „zu viel“ Wachstum und diskutiert das Szenario, dass die US-Notenbank die Zinsen in diesem Jahr nicht oder nur moderat senken wird. Diese Sichtweise hat durch den etwas zäheren Rückgang der Inflation zu Jahresbeginn Unterstützung gefunden. Unsere Meinung dazu bleibt allerdings unverändert.

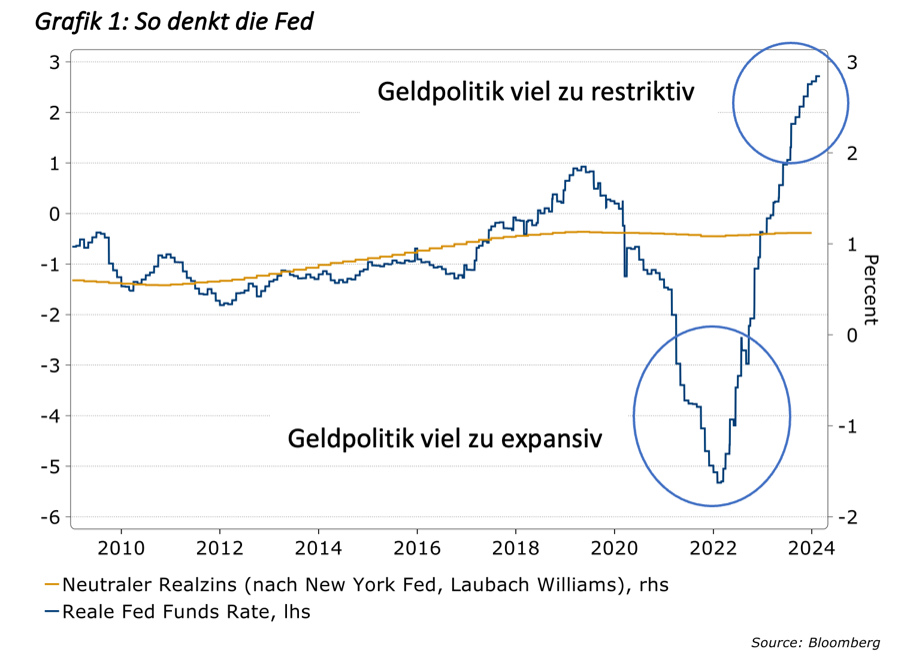

Wir stimmen Fed-Präsident Powell zu, dass der langsamere Inflationsfortschritt zu Jahresbeginn nichts am weiter intakten Disinflationstrend ändert. Noch entscheidender aber ist, dass sich die Fed selbst die Latte für Zinssenkungen auf ihrer letzten Sitzung tiefer gelegt hat. Die Prognosen für die Kerninflation von 2,6 Prozent in diesem und 2,2 Prozent im nächsten Jahr sind gut genug für Zinssenkungen von 75 Basispunkten 2024 und noch einmal 50 Basispunkten 2025, wenn es nach den FOMC-Mitgliedern geht. Die von den Fed gesetzten Inflationsprognosen sollten aber gerade in 2024 leicht zu unterbieten sein, wir erwarten dieses Jahr eine um 2/10 tiefere PCE-Kerninflation als die Fed. Letztlich zeigt dies, dass die Fed davon ausgeht, dass ihre Geldpolitik sehr restriktiv ist und somit ungeachtet höherer Wachstums- und Inflationsprognosen noch immer genug Platz ist, die Zinsen zu senken.

Wie die Fed denkt, zeigt Grafik 1: Betrachtet man die reale Fed Funds Rate, so sieht man, dass diese derzeit deutlich über der von der Fed geschätzten neutralen Rate liegt, d.h., dass die Geldpolitik sehr restriktiv ist. Die Fed will den Fehler aus der Nach-Corona-Phase vermeiden, in der sie deutlich zu lange zu expansiv war, d.h. die reale Fed Funds Rate lag damals viel zu lange unter der neutralen Rate. Letztlich will die Fed auf einen neutraleren Zins zurück und die Prozyklik aus 2021 vermeiden. Selbst mit Zinssenkungen von 75bp in diesem Jahr ist sie immer noch restriktiv, und wird diese deshalb auch bei langsamerer Disinflation vornehmen.