- US-Wirtschaft wird 2024 in eine nur milde Rezession rutschen, was zu einer weiteren zyklischen Abschwächung der Inflation führen wird

- Die Kombination aus Verbesserungen auf der Angebotsseite und gleichzeitig schwächerer Nachfrage dürfte die Inflation in den USA unter die Fed-Zielmarke von zwei Prozent drücken

- In Europa zersetzt der Fokus auf den ökologischen Umbau der Wirtschaft die Angebotsstruktur, die Produktivität stagniert bestenfalls und das Potenzialwachstum nimmt ab

- Sowohl Fed als auch EZB werden durch die Beschleunigung der Disinflation zu noch stärker als aktuell vom Markt erwarteten Leitzinssenkungen gezwungen

- Ein moderater Rückgang der Unternehmensgewinne in der Rezession wird durch die Bewertungsaufschläge durch tiefere Zinsen mehr als kompensiert

- Starker Fokus auf US-Aktienmarkt, Hausse bei den „Magnificent 7“ sollte sich 2024 fortsetzen, während das europäische Umfeld für Aktien strukturell ungünstig bleibt

- Auch der Rentenmarkt bleibt mit der Aussicht auf schnelle und starke Leitzinssenkungen attraktiv, mittlere Laufzeiten werden gegenüber Langläufern bevorzugt

- Mit deutlichen Zinssenkungen in den USA und der Eurozone, aber einer unveränderten Geldpolitik in Japan dürfte sich die Dynamik aus 2023 komplett drehen und der Yen profitieren

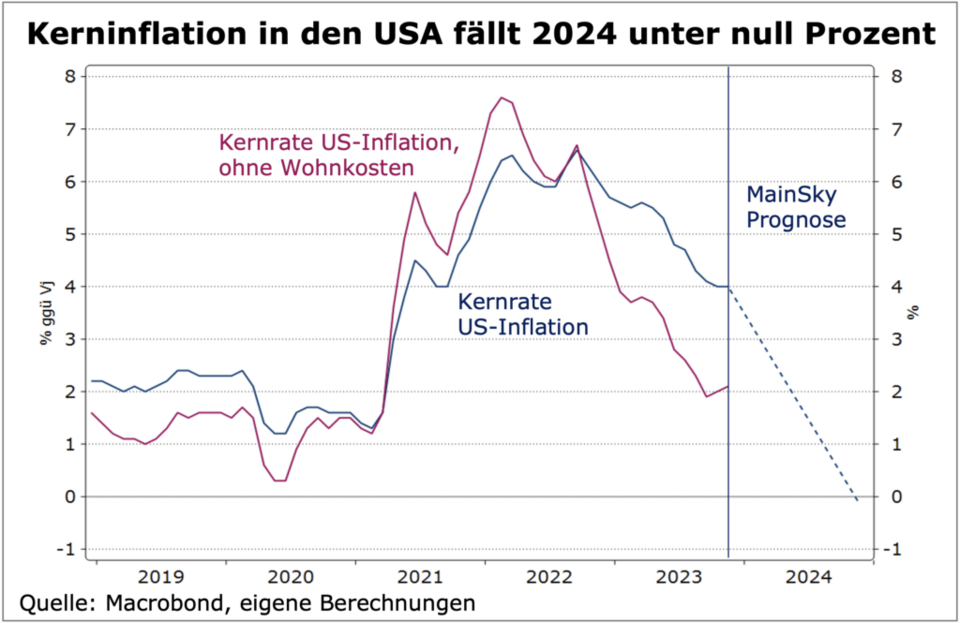

Ging der Markt noch im September von weiteren Zinserhöhungen bzw. von für lange Zeit hohen Leitzinsen aus, hat die US-Notenbank im Dezember eine überraschende Kehrtwende vollzogen. Die Fed hat konstatiert, dass ihre Geldpolitik derzeit sehr restriktiv ist und keinen Zweifel daran gelassen, dass sie 2024 wieder in Richtung neutraler Zins gehen will. Diesen sieht sie offenbar nicht höher als im Vergleich vor Corona bzw. betrachtet sie die inflationären und wirtschaftlichen Störungen durch die Pandemie als temporär und will sicherstellen, nicht zu spät zu lockern. Wir stimmen zu und sehen die mittelfristige Inflation auf ähnlichen Niveaus wie vor der Corona-Pandemie. 2024 sollte die Inflation sogar temporär deutlich unterschießen und die Kernrate in den USA im Sommer unter null Prozent fallen. Somit erwarten wir mehr Zinssenkungen als der Marktkonsens heute, womit ein weiterhin positives Kapitalmarktumfeld geschaffen wird.

Wachstum, Inflation & Geldpolitik

Derzeitiger Marktkonsens ist, dass sich die US-Wirtschaft 2024 zwischen einem Soft Landing und einer milden Rezession bewegen und dies zu einer weiteren zyklischen Abschwächung der Inflation führen wird. Gleichzeitig ist aber auch Konsens, dass aufgrund der drei „D“ Deglobalisierung, Demografie und Dekarbonisierung die Inflation in Zukunft strukturell höher ausfallen und die neue „Gleichgewichtsinflation“ eher bei ca. 3% liegen wird. Während wir erstere Annahme mit Tendenz zur milden Rezession teilen, sehen wir zweiteres deutlich anders. Zunächst basiert die Idee einer neuen höheren Gleichgewichtsinflation auf einer konzeptionellen Fehlannahme. Im Gegensatz zur natürlichen Zinsrate oder R* gibt es keine „Gleichgewichts- oder Steady-State-Inflation“. Die Höhe der Inflation wird dadurch bestimmt, wo die aggregierte Nachfragekurve die Angebotskurve schneidet, wobei es die Zentralbank ist, die die Kontrolle über die Gesamtnachfrage hat. Die Geldpolitik könnte sich so für ein beliebiges Inflationsziel entscheiden und jederzeit das Zwei-Prozent-Ziel durch ein höheres Ziel ersetzen. Dafür aber sehen wir weder in den USA noch in der Eurozone irgendwelche Anzeichen. Derzeit halten sowohl die EZB als auch die Fed an einer stark nachfragedämpfenden, d.h. restriktiven Geldpolitik fest, was sich am starken Rückgang der Kreditnachfrage ablesen lässt. Zudem verbessern sich in den USA die Angebotsbedingungen der Volkswirtschaft deutlich. Die Arbeitsproduktivität nimmt stark zu und die Verbesserungen auf der Angebotsseite haben es ermöglicht, dass trotz eines Wachstums von über 5% im letzten Quartal die Inflation deutlich abgenommen hat. Tatsächlich ist bislang der Rückgang der US-Inflation primär auf die Angebotsseite zurückzuführen, während die Nachfragekurve auch aufgrund der sehr expansiven Fiskalpolitik noch recht stabil liegt. Im nächsten Jahr erwarten wir durch eine Kombination aus weiteren Angebotsverbesserungen und gleichzeitig aber weniger Nachfrage einen Rückgang der Inflation bis zum Sommer auf unter 2% und damit auf ein Niveau, das für die Fed zu tief sein wird, insbesondere da die Kerninflation auf unter null Prozent fallen sollte. Langfristig sollte sich die Teuerung bei ca. 2% einpendeln, wobei vermutlich mit einer etwas höheren Inflationsvolatilität zu rechnen sein wird.