Erstens: Die Bewertungen in Big Tech sind nicht übertrieben

Der wesentliche Treiber der Rally im Nasdaq in den vergangenen Quartalen war die Gewinnentwicklung der Unternehmen und nicht die Ausweitung der Bewertungen. In der Folge sind die heutigen Bewertungen nicht signifikant übertrieben. Zwar sind die entsprechenden Aktien auch nicht günstig, aber in einem bevorstehenden Zinssenkungsumfeld eben auch nicht sonderlich anfällig für Korrekturen. Das Gegenteil ist der Fall: Der Effekt tieferer Zinsen auf die Bewertungen ist positiv und exponentiell und kann damit auch Gewinnenttäuschungen überkompensieren, da dieser Effekt in sich linear ist.

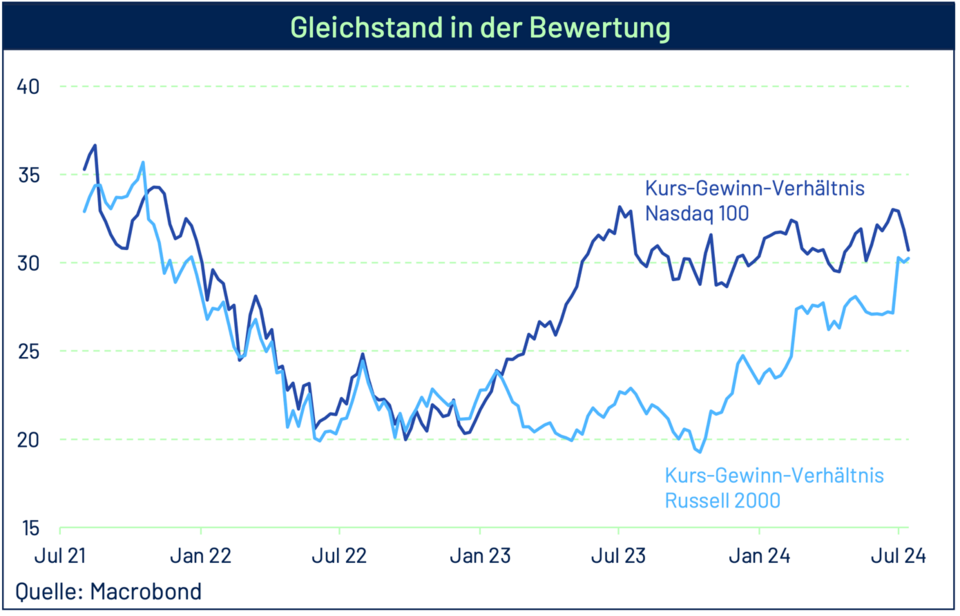

Man kann hier sogar argumentieren, dass bewertungsseitig die Sorgen eher im Russell 2000 als in Big Tech liegen. Mit der jüngsten gegenläufigen Marktbewegung haben die Kurs-Gewinn-Verhältnisse (P/Es) in beiden Indizes nun Gleichstand erreicht, so dass das Argument einer relativen Bewertungsblase in Big Tech nicht zu halten ist. Sicherlich ist bei dieser Betrachtung der Einwand gerechtfertigt, dass die Gewinne im Russell 2000 stark durch die hohen Zinsen belastet wurden und man zu anderen Ergebnissen kommt, sofern man normalisierte Gewinndaten verwendet. Damit ist dann auch das Argument richtig, dass für den Sektor ein Aufholpotential besteht, wenn die Zinsen fallen und sich die Gewinnaussichten damit verbessern.