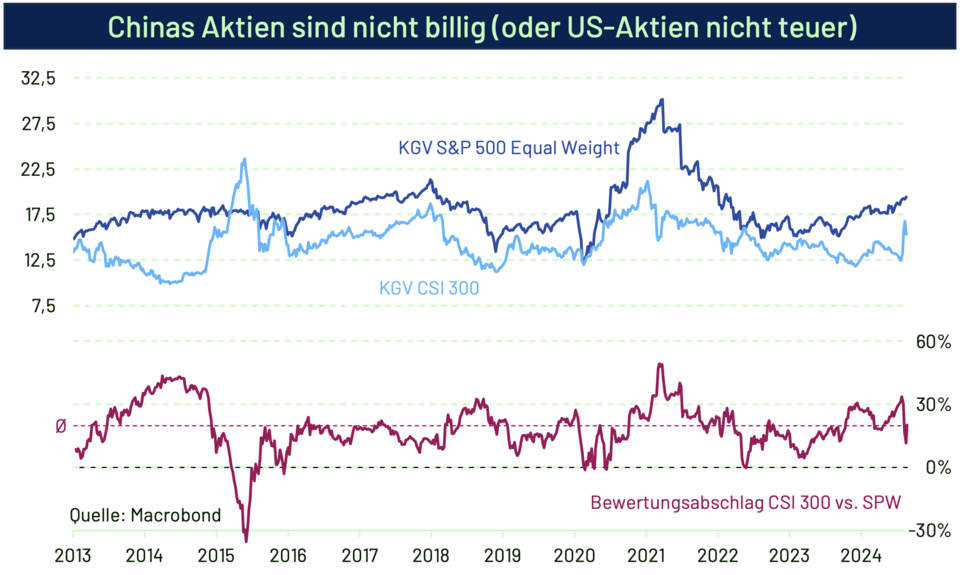

Betrachtet man die relative Bewertung von chinesischen Aktien (CSI 300) im Vergleich zu US-Aktien (S&P 500 Equal Weight), weisen diese seit dem Amtsantritt von Xi Jinping 2013 einen Bewertungsabschlag von durchschnittlich ca. 20% auf. Anfang September lag dieser bei 30%, die Rally chinesischer Aktien nach der Ankündigung der Stützungsmaßnahmen hat den Abschlag zurück auf 20% und damit auf das durchschnittliche „Xi-Niveau“ gebracht.

Schultes "etwas anderer" View

Chinas Aktien sind nicht billig (oder US-Aktien nicht teuer)

Es ist keine Frage, dass China-Aktien mit einem Abschlag zu den US-Peers handeln müssen – die Frage ist nur, wieviel. Aus unserer Sicht ist ein Abschlag von 20% zu wenig. Die Rahmenbedingungen in China sind extrem unattraktiv für Investoren. Xi ist überzeugter Leninist und glaubt nicht an das Unternehmertum und den freien Markt. Er glaubt an den Staat bzw. staatliche Unternehmen als Innovationstreiber und hasst den Kapitalmarkt und die „Spekulation“.

Es ist auch kein Wechsel dieser investorenfeindlichen Ideologie zu erkennen. Ein Nachfolger ist nicht in Sicht und Xi wird vermutlich mindestens weitere zehn Jahre regieren. Zudem wird er erst abtreten, wenn er Taiwan „zurück ins Reich“ geholt hat. An diesen Rahmenbedingungen ändern auch die Stützungsprogramme nichts.

“Dies alles rechtfertigt einen Bewertungsabschlag von chinesischen Aktien gegenüber US-Aktien eher von 30 bis 50 Prozent als von 20 Prozent.”

Dr. Eckhard Schulte

Fondsmanager

Seit Beginn seiner beruflichen Laufbahn im Jahr 1996 beschäftigt er sich mit makroökonomischen Analysen und den Rentenmärkten.

Mehr über Dr. Eckhard Schulte:

Auf LinkedIn folgen: