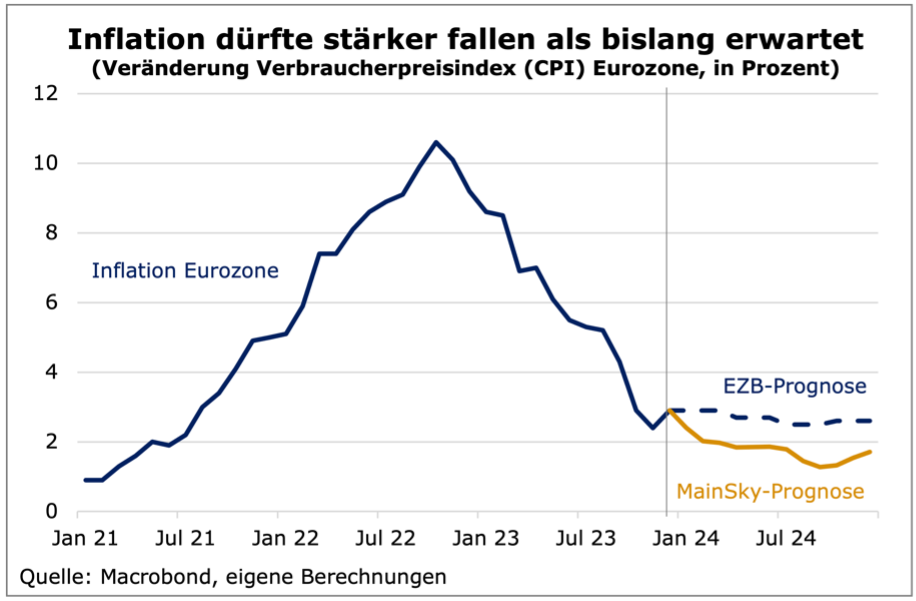

Nach den jüngsten Daten, Aussagen und mit den geopolitischen Unwägbarkeiten dieser Tage steht zwar der März als erster Zinssenkungstermin wieder zur Disposition. Aber spätestens im Frühsommer sollten sowohl die Federal Reserve als auch die Europäische Zentralbank ihre geldpolitische Wende eingeleitet haben. Mehr noch: Beide dürften im weiteren Jahresverlauf wegen der sich beschleunigenden Disinflation zu viel stärkeren Zinssenkungen gezwungen sein werden, als es der Markt aktuell erwartet. Kurzfristig ist nach der Rally in den letzten beiden Monaten des Jahres 2023 zwar auch das Potenzial am Anleihemarkt etwas ausgereizt, mittelfristig aber sehen wir für Bonds vor allem aus der Chance-Risiko-Perspektive eine seit vielen Jahren nicht mehr gesehene, attraktive Kaufgelegenheit. Gerade im Vergleich zu den niedrigen Risikoprämien am Aktienmarkt gehören Bonds in den kommenden Jahren auf jeden Fall ins Portfolio.

EZB leitet im April die Zinswende ein

EZB-Präsidentin Christine Lagarde hat sich auf dem Weltwirtschaftsforum in Davos sehr bemüht, die Zinssenkungsfantasie zu dämpfen und den März als ersten Termin nahezu ausgeschlossen. Auch wenn in diesem Kontext vom Sommer die Rede war, wir gehen von einer ersten Zinssenkung in der Eurozone auf der Sitzung am 11. April aus, wenn die EZB die neuen Inflations- und Wachstumsprognosen vorlegt und diese deutlich nach unten revidieren muss.